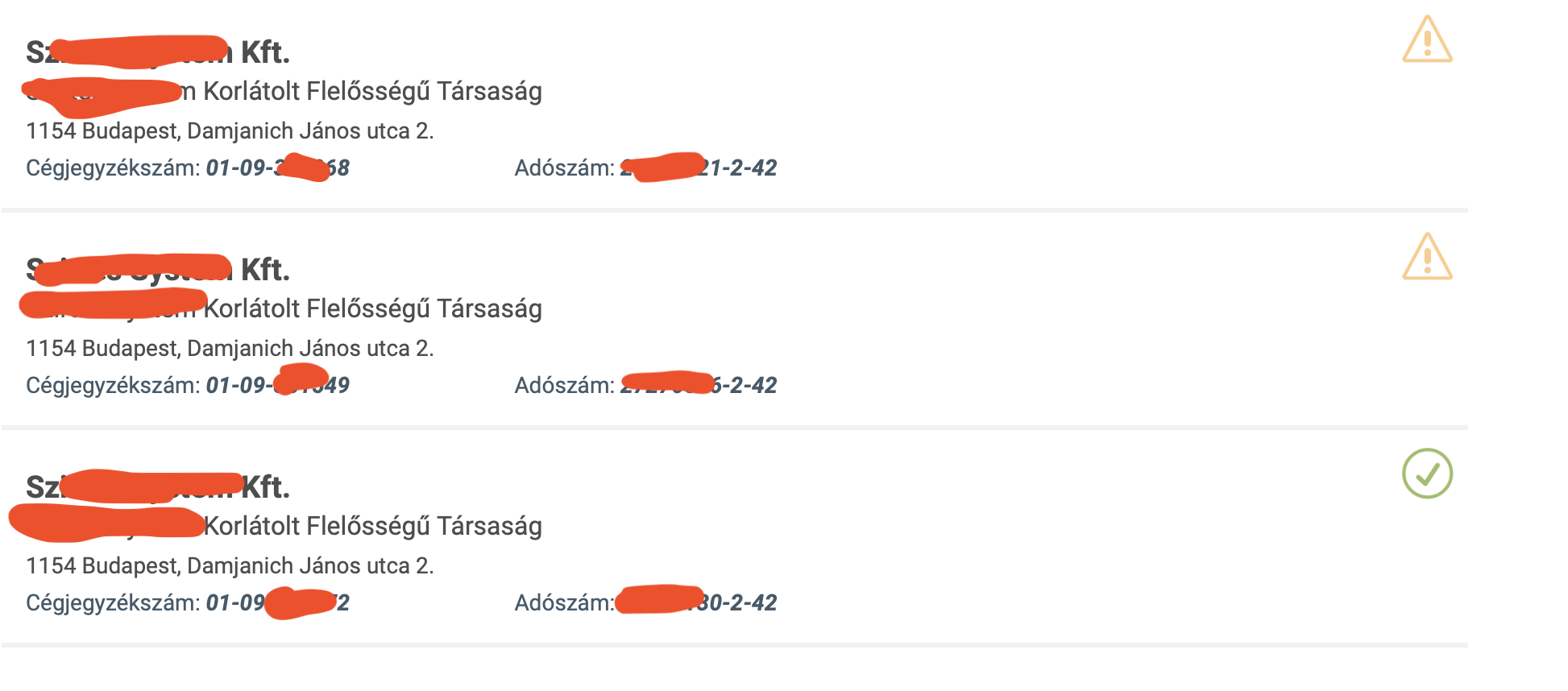

Egy cég három adószám

3 min read

Egy olvasónktól érkezett megkeresés, mégpedig egy eddig nem tapasztalt helyzettel kapcsolatban:

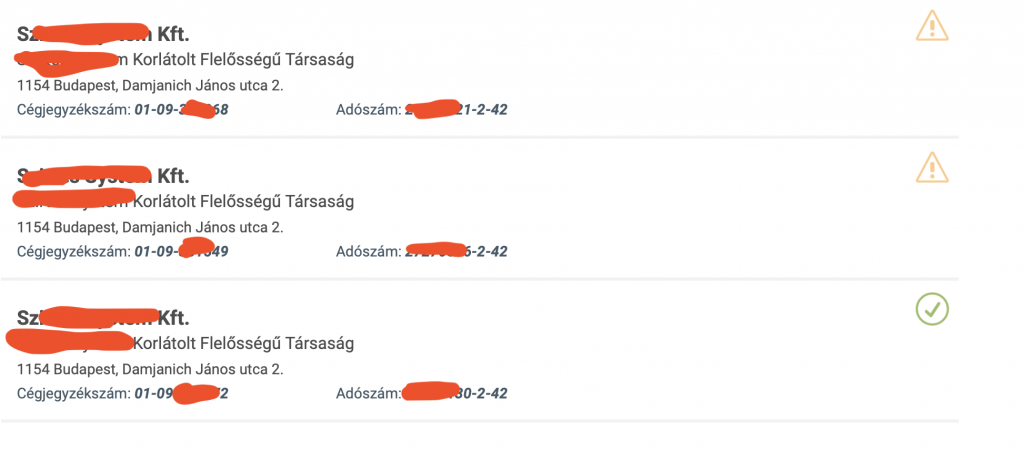

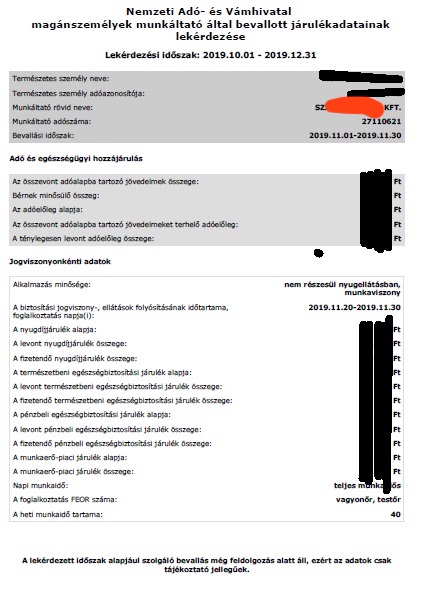

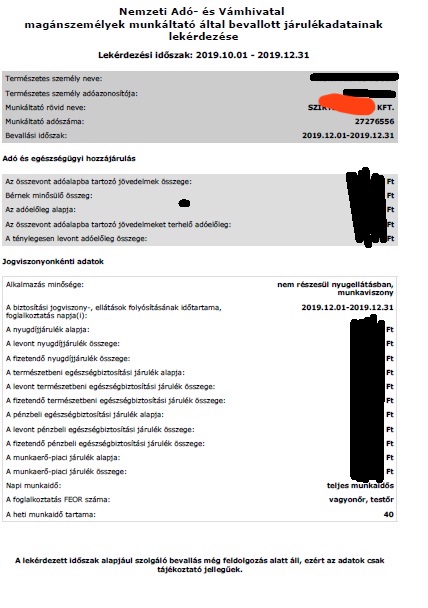

Egy cégnél dolgozik, ,de az ügyfélkapun keresztül ellenőrizve a járulék befizetéseit azt látta, hogy az azonos nevű cég más-más adószámmal jelentette be őt. Kimentette a képernyőt és elküldte nekünk, hogy járjunk utána.

Az ismert megoldás volt eddig is, hogy más társaság utalja a munkabért a tényleges foglalkoztató helyett, vagy, hogy az azonnali inkasszó ÁFA és járulékbevallás után elkerülhető, ha az aktuális alvállalkozó cég legalább egy lezárt pénzügyi évvel rendelkezik, hiszen így lehet negyedéves ÁFA bevalló, de ez a megoldás újnak tűnt. Megjegyzem, a tipikus alvállalkozó cég profilhoz szinte állandó tartozék a más adószámú, esetenként más cégjegyzék számú előzmény cég, de ennek eddig nem láttuk értelmét. A magyar élőerős vagyonvédelemben pedig ( majdnem ) semmi sem véletlen, vagy az aminek látszik…

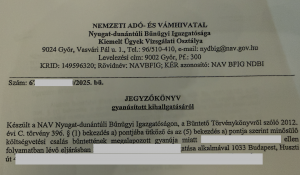

Megkerestük a NAV sajtószolgálatát ebben az ügyben, mint az egyetlen olyan, az Adóhivatalhoz tartozó kommunikációs csatornát amelyik választ is ad sajtómegkeresésünkre. A kérdéseinket illusztráltuk az olvasónk által küldött információval, ami a jelek szerint rögtön zavart is okozott és így lett a sajtóinformációból közérdekű bejelentés (?)

Nav Sajtó válasza kérdésünkre:

Az Art.[1] határozza meg az előtársaság[2] fogalmát, és a rájuk vonatkozó adókötelezettségeket[3]. Az előtársaságoknak is eleget kell tenniük az adó- és járulékfizetési kötelezettségeiknek, például a bevallás benyújtására vonatkozónak. A Nemzeti Adó- és Vámhivatal (NAV) az élő adószámmal rendelkező társaságok bevallásait befogadja és ha az nem tartalmaz hibát, feldolgozza.

A be nem jegyzett előtársaságok működési ideje rendkívül rövid. Ennek veszélyét a NAV egy kockázatelemző rendszere értékeli és már a munkavállaló bejelentését követően jelzi, hogy új foglalkoztatót észlel, így szükség esetén a kockázatkezelési szakterület azonnal megteheti a szükséges intézkedéseket.

Tájékoztatjuk továbbá, hogy az Ön által használt elektronikus levelezési cím nem a Nemzeti Adó- és Vámhivatal közérdekű bejelentéseinek fogadására, feldolgozására szolgál. Kérjük, hogy a Nemzeti Adó- és Vámhivatal hatáskörébe tartozó közérdekű bejelentését a NAV honlapján ahttps://nav.gov.hu/nav/kapcsolat/kozerdeku_bejelentes_panasz/kozerdeku_bejelentes_kapcsolatos_tajekoztato.htmloldalról elérhető űrlapon szíveskedjék benyújtani. A hivatkozott oldalon pontos tájékoztatást kap arról, hogy közérdekű bejelentését az ŰRLAP kitöltésével milyen módon teheti meg, kérem ezért az ott közölt információk figyelembe vételét.

Üdvözlettel: NAV Sajtó

Olvasóink részére ajánljuk közérdekű bejelentések megtételére a válaszban közölt linket.

Természetesen keressük az érintett céget is, a cikkünk megírásakor választ még nem kaptunk. Fontos kijelenteni, hogy a félreérthető helyzet ellenére egyáltalán nem biztos, hogy valamilyen rosszhiszemű tevékenységről lenne szó, hiszen a NAV válaszában jelzett kockázat értékelő rendszer nem adott általunk, vagy olvasónk által látható jelet. ( Pl átvezetés a járulás fizetés az aktuális cég adószámával… ) Ha kapunk további információt közreadjuk.