Dolgozik a NAV(?). 2 -rész

2 min read

Korábbi cikkünk egy vagyonőr-olvasónk felvetésére készült, előzmények itt olvashatók.

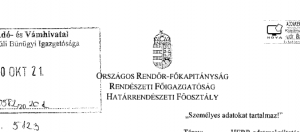

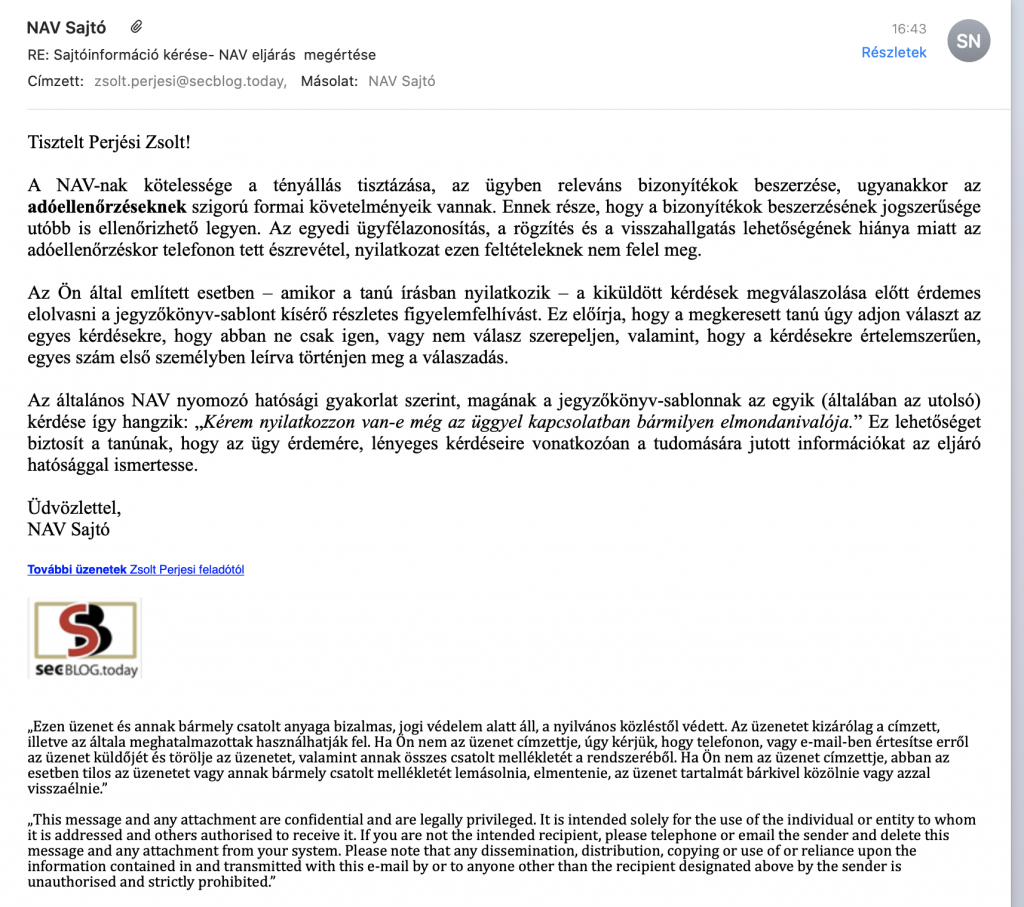

Az adóhatóság sajtószolgálatának elküldött levelünkre az alábbi választ kaptuk:

a válasz nem tárgyalja külön azt a kérdést, amikor a revizor a kihallgatandó személy előzetes érdeklődésekor azt a választ adja hogy nem érdekli más információ csak ami a jegyzőkönyvben van, de tekintsük ezt egy olyan kommunikációs zavarnak, amikor a revizor a szabályokhoz ragaszkodik, az érintett tanú pedig saját magától nem erőlteti a többlet információk átadását. Érdekes tapasztalat korábbról, hogy szakszervezeti munkatársak hiába próbáltak e-mail útján bejelentést tenni egy konkrét esetben, az a válasz érkezett feléjük, hogy csak a NAV internetes oldalán a megfelelő bejelentő felületen tehető ez meg kizárólag.

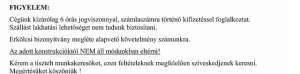

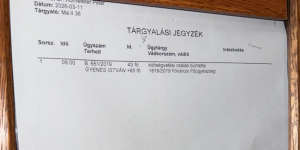

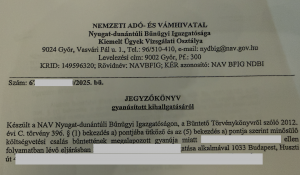

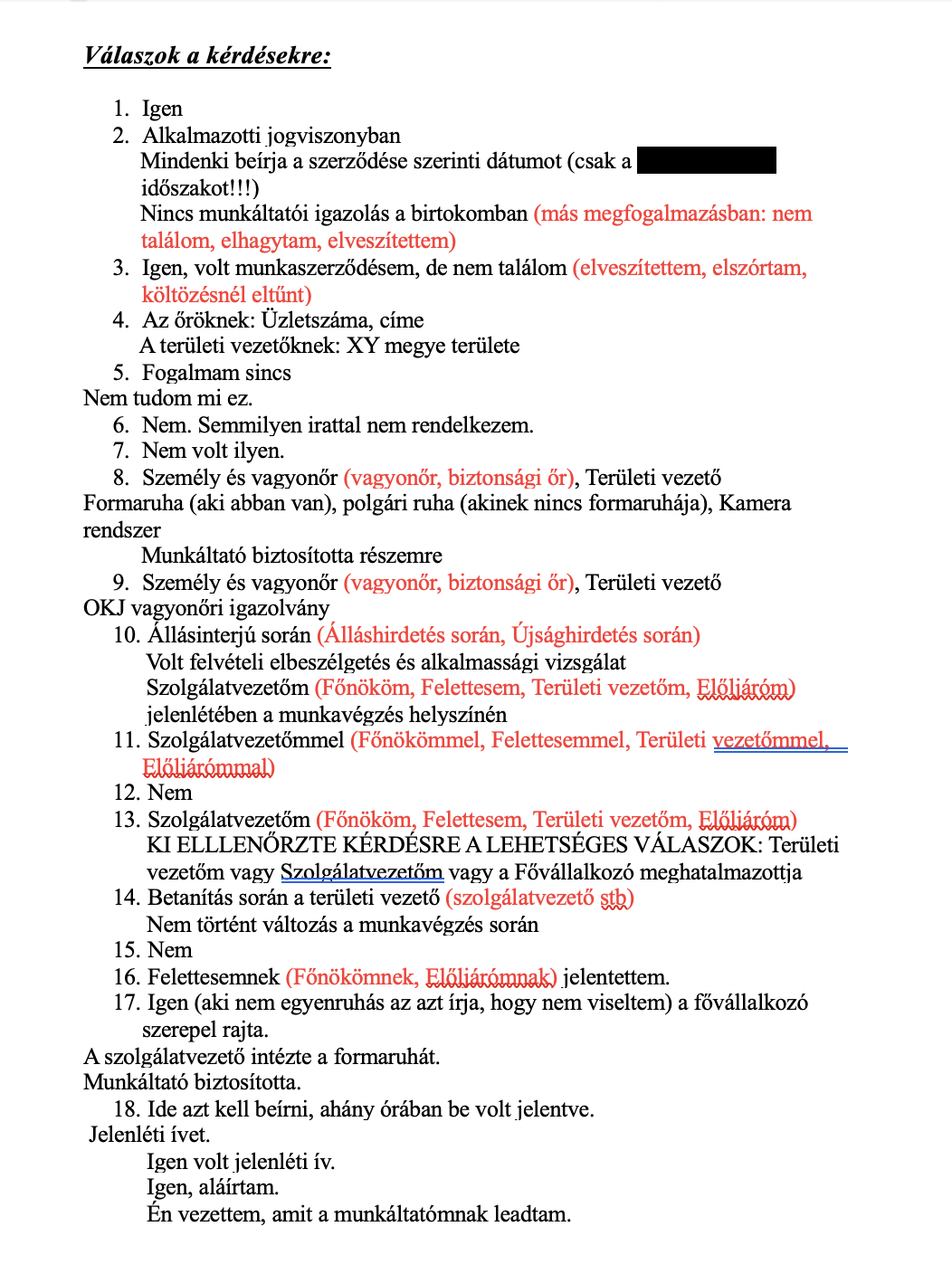

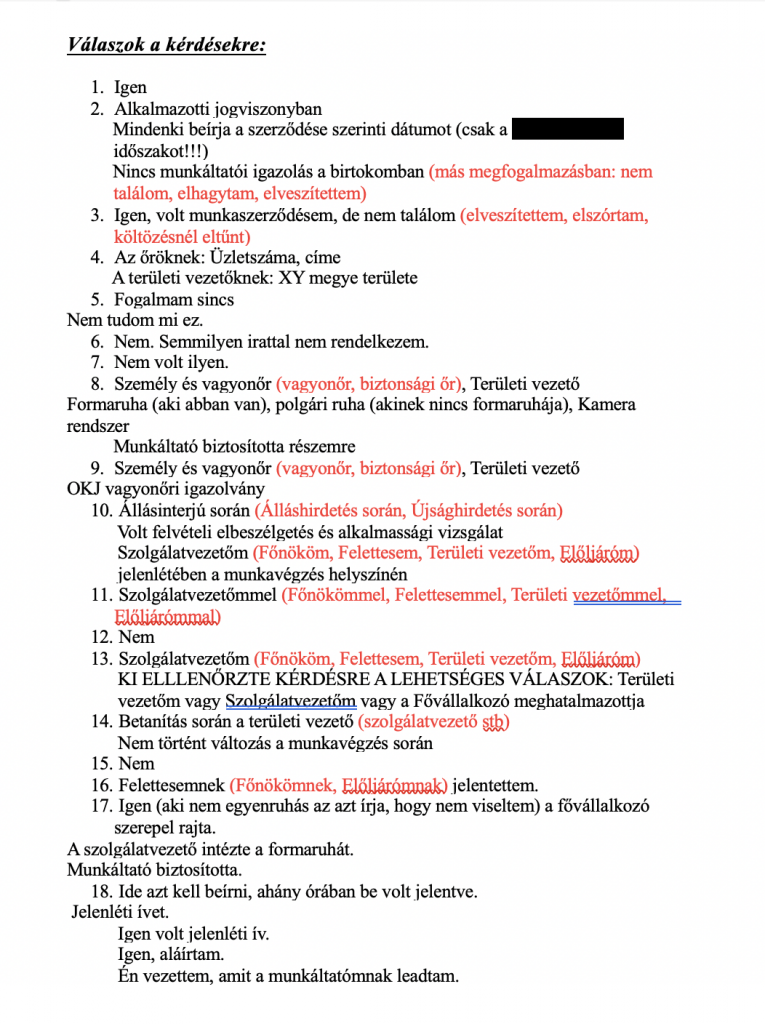

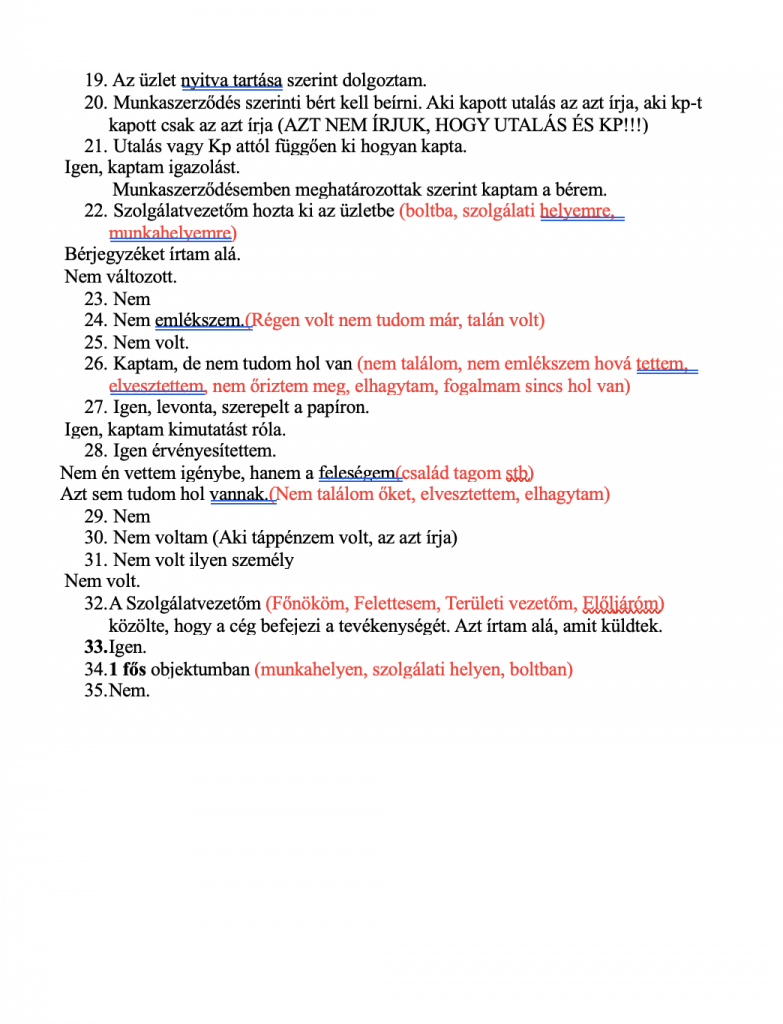

Korábbi írásunkra reagálva kaptunk egy levelet egy biztonsági őrtől, aki elmesélte, hogy az adóhivatal „táv kihallgatási” adatlapjának kitöltéséhez konkrét írásos „útmutatót” kapott akkori szolgálatvezetőjétől, amit el is küldött részünkre.

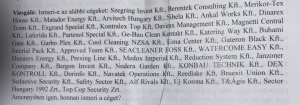

A levélben említett cég nevét kitakartuk, de folytatva oknyomozó tevékenységünket a kitakarás nélküli változatot eljuttatjuk az adóhivatalnak, megkérdezzük, hogy ezeknél a fajta adatlapoknál találkoztak-e már hasonló jelenséggel és valóban elég hatékonynak, alkalmasnak tartják ezt a fajta információ szerzési megoldást. Olvasóinkat arra kérjük, hogyha tudnak hasonló írásos instrukciókról jelezzék felénk, hogy kicsit mélyebben beleáshassuk magunkat ebbe a jelenségbe.

Első benyomás alapján nem szabad messzemenő következtetéseket levonni, De eddigi pályafutásom során nem ez az első olyan információ, ami arra vonatkozik, hogy intézményesen ellenőrzik és moderálják vagyonvédelmi cég láncolatok üzemeltetői az ilyen típusú adatlapon történő adóellenőrzést, nyomozást.