15 a 46,5 helyett -viszlát alvállalkozó…

2 min read

A talányos cím, a foglalkoztatás utáni járulékokra vonatkozik és egy új ( régi ) megoldásra, amely csökkenti az adóhatóság szűrőin történő fennakadást.

A lényeg: egy dolgozó foglalkoztatása összesen 46,5 % adót és járulékot tartalmaz. 2024 évben így tevődik ez össze.

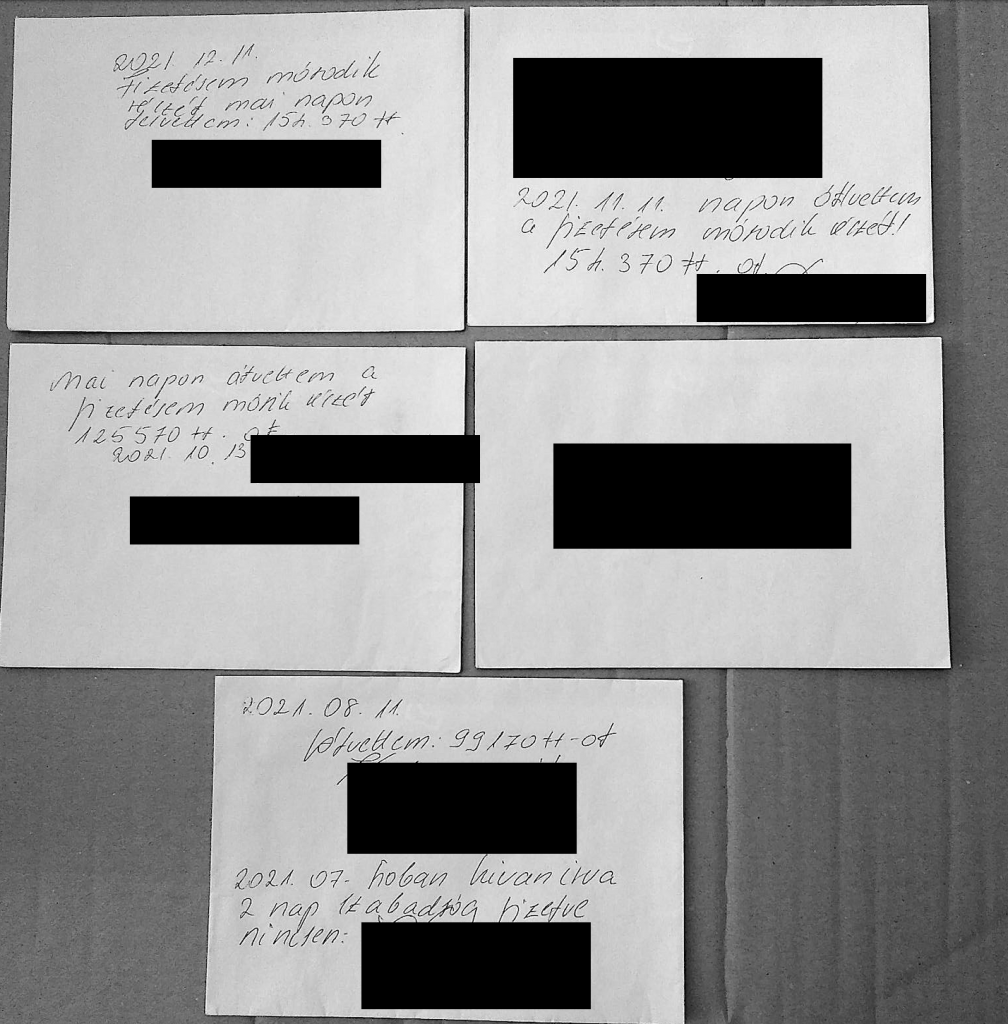

Ha egy alvállalkozó, foglalkoztató cég a „borítékos” kifizetést házipénztárba helyezi, illetve 15%-os adó mellett osztalékként fizeti ki a „tulajdonosnak” , máris spórolt 31,5% adót. Tulajdonképpen csak azt kell elkerülni, hogy illetéktelen kezekbe kerüljenek a borítékok, vagy „proaktív” dolgozók fotózgassák a foglalkoztatási dokumentumokat.

Hébe-hóba hallani, hogy az adóhivatal szankcionál magas készpénz állományt, de ez messze nem olyan veszélyes, mint kamu alvállalkozó céggel működni.

Osztalékot minden évet követő zárás után szokás fizetni, ha a személyi jövedelem adót nem fizeti be a tulajdonos, így is bőven egy évig húzhatja a cég, a „szokásos” három hónappal szemben.

A megoldás követhetetlen és ne hagy lenyomatot a cég mérlegén, így, a beszámlázós alvállalkozó megfelelő szinten tartása mellett, csak az üzemi nyereség látszik. Ha elég „csak” a 31%-os profit többlet, már „golyóálló” a cég. Ennek ismeretében már mást fény kapnak a borítékos kifizetést is nyújtó, de az árbevételükhöz képest kis „anyagjellegű ráfordítás”-sal rendelkező vagyonvédők.

Egyszerű nem?