500 ezer alatt nem adócsalás – ja, mégis…

4 min read

Az élet beelőzött, a cikk, ami készült a témában a kukában landolt. Legalábbis a konklúzió része…

A történet valamikor 2024-ben kezdődött, egy kiskereskedelmi bolthálózat őrzésvédelmét ellátó vagyonvédelmi hálózatnál. Hálózat, mert a fővállalkozó, rendszeresen cserélte a rendszerben lévő cégeket. ( csak hab a tortán, hogy időközben a fővállalkozó társaság tulajdonosa, szép summával, osztalékkal – nagyjából 130 millió forinttal – a zsebében csendben távozott a cég tulajdonosi köréből és vélelmezhetően nemsokára az ügyvezetéssel is felhagy )

Az alvállalkozó lét egyik velejárója, hogy a fővállalkozó ilyen módon növeli profitját, a kreatív alvállalkozói megoldások közül ebben az esetben a költségtérítés volt az a jogcím, amivel a járulék terhet „optimalizálni” lehetett. Ez a megoldás látszólag törvényes is lehetne, ha az őr nem a szomszéd faluból járna dolgozni, hanem az ország másik végéből, a NAV sem szúrta ki, hogy a munkabért meghaladó mértékű a költség.

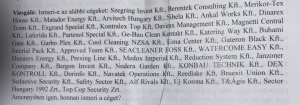

A baj egy gyermekgondozási juttatás során pattant ki, amikor is beindult a gépezet a hatósági oldalon és az éppen aktuális foglalkoztató alvállalkozónál is. Érdekesség itt is található, hiszen az egymást váltó alvállalkozó cégek láthatóan családi kapcsolatban állnak egymással, arról nem beszélve, hogy a készpénzes borítékot kitöltő hölgy amúgy egy komoly, légiközlekedési területen piacot építő cégnek is dolgozik, természetesen ugyanabból a székből…

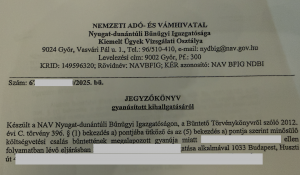

Az ügyben több be- és feljelentés született, ebből a büntetőügy érdekes számunkra. A NAV illetékes szervei a tényállás szerű és bizonyítékokkal alátámasztott feljelentést visszakézből elutasították, sok más hivatkozás mellett azzal, hogy az adócsalás 500,001 Ft összegtől bűncselekmény…

Az, hogy egy olyan esetről beszélünk, ami rendszer szinten használja a költségelszámolást megoldásként a járulékmentes kifizetésre elkerülte az illetékes döntéshozó figyelmét. Esetünkben sokszor 500,000 Ft -ról beszélhetünk, ha a szándék meglett volna a NAV részéről. – szándékról azért is érdemes beszélni, mivel ennek a „cégcsoportnak” korábbi társaságai esetében is kikerültek az alvállalkozó cégek a NAV látóköréből, így az akkori fővállalkozó céget próbálják éppen az közkedvelt „objektív felelősségvállalás” használatával fizetésre bírni.

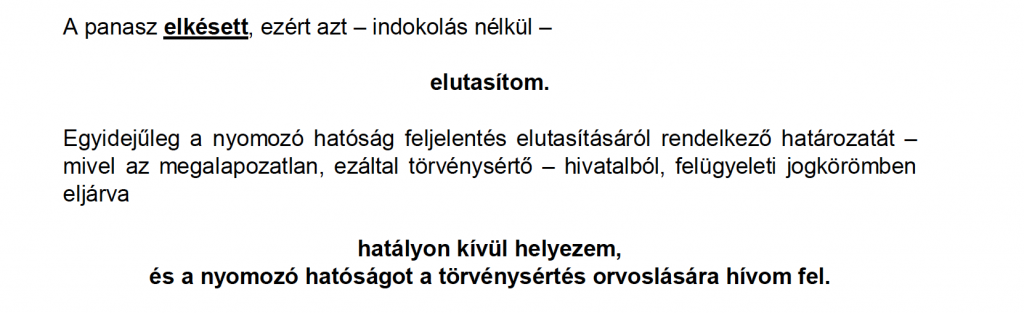

Több körös egyeztetés és ügyvédi közreműködés eredményeképpen az említett határozat megpanaszolásra került, így az ügyészség hosszas vizsgálódás után a maga módján zseniális határozatot hozott:

A feljelentő panaszát elutasítja, mivel az a törvényes határidőn túli, viszont magát, az elutasító határozatot „hivatalból felülvizsgálta” és új eljárás lefolytatására kötelezte a NAV-ot.

Az ügyben érdekelt forrásunk reakciója az volt: „vannak még csodák”

Ezzel nem kívánunk vitatkozni, főleg, ha az éritett vállalkozások mögött álló személyek eddigi érinthetetlenségét vesszük alapul.

A történetben szereplő fővállalkozó, annak más alvállalkozói sem ismeretlenek a hatóságok előtt, más ügyekben is rendre felmerülnek tanúvallomások, hatósági megkeresések formájában.

Cikkünk szereplői felé sajtómegkeresések mennek, ezekre várjuk a választ, fontos etikai szabály, hogy a másik fél is elmondhassa álláspontját. Ezt követően szeretnénk, már konkrétabb adatokkal és tényekkel folytatni cikkünket, hátha az újonnan elrendelt nyomozást is tudjuk olvasóinktól származó információval segíteni.