IN-KAL – WINI ügyek bennfentesebben 2. tények, elemzések

4 min read

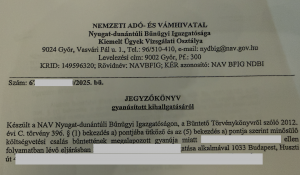

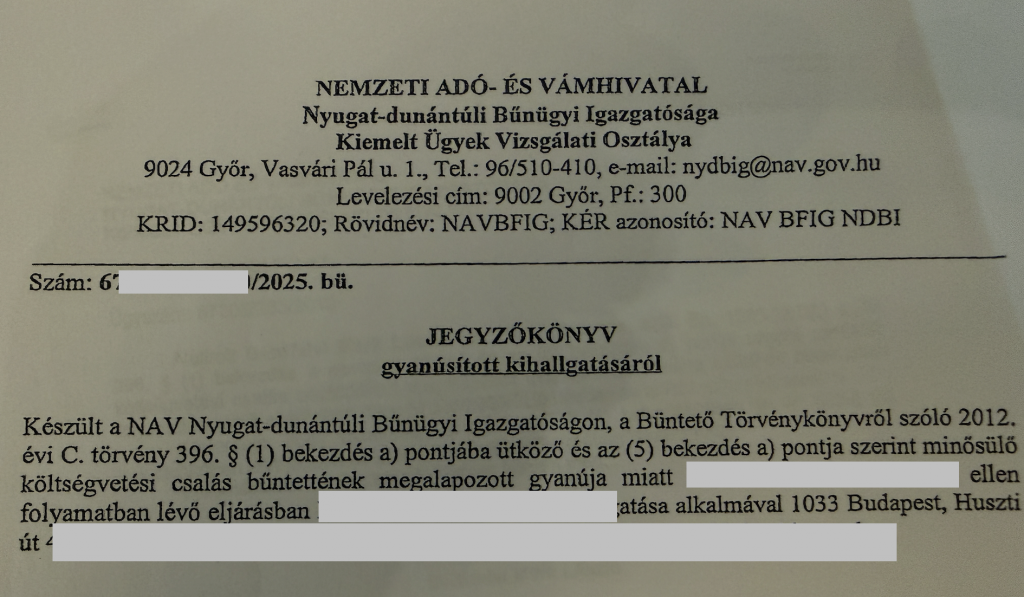

2026 január 28.-án több helyen tartott házkutatást a NAV Nyugat-dunántúli Bűnügyi Igazgatósága, Kiemelt Ügyek Vizsgálati Osztálya.

A hozzánk eljutott dokumentumok és személyes „élménybeszámolók” alapján bűnszervezetben elkövetett, különösen nagy vagyoni hátrányt okozó költségvetési csalás az ügy tárgya.

Az ügyben megnevezett gyanúsítottak nagyobb részt a korábbi cikkben említett 2019-ben indult üggyel azonosak, azonban új szereplőként kerül megnevezésre egy török úriember, K. Z. illetve az IN-KAL cégcsoport tulajdonosa L. Gy. és közeli munkatársa kerültek érdemben megnevezésre. A WINI Security részéről a két korábbi vezető F. J. és N. J. kerültek meggyanúsításra.

Az ügy érdekessége, hogy a vezetők esetében „visszaosztott pénz” is szerepel a gyanúsításban, amellett, hogy az alvállalkozók bűnös tevékenységétről tudtak és ezzel tudatosan csökkentették a társaság adó és járulékfizetési kötelezettségét.

Cégnév szinten említésre kerül még az S-SYSTEM Kft. is, további részletek nélkül. Tudomásunk szerint az ügy ezen ágán nem történt újabb gyanúsítás.

Az előbbi információ megalapozott, első kézből származó információn alapul, azonban fontos hangsúlyozni az ártatlanság vélelmét és minimális lehetőséget adva arra, hogy a hatóság nem minden esetben tesz helyes megállapítást.

Innentől kezdve elemzés, találgatás:

Az ügyet közelebbről ismerők és egyes érintettjei, természetesen a saját valóságukon keresztül, nem feltétlenül osztják a hatóság eddig megismert megállapításait, különös tekintettel az ügybe újonnan keveredett gyanúsítottak szerepét illetően. Ezt nem tisztünk bírálni, az azonban, hogy egyévtizedek óta működő vagyonvédelmi cégcsoport sajátos viselkedésű és köztudottan távolságtartó vezetője esetében hogyan lehet „pénz visszaosztást” igazolni, kérdéseket vet fel.

Rendre merülnek fel okkal, vagy ok nélkül kifelejtett szereplők, események, nagy összegű pénzmozgások, esetenként zsarolások is, melyek árnyalják a képet.

Erősödnek a személyes konfliktusok is amelyek elsőrangú motivációs tényező az információ szerzésben érdekelt újságírónak, vagy másoknak.

A találgatások nem kerülik ki a korábbi írásainkban többször emlegetett cégvásárlási ajánlat összefüggést, ez az elem itt, illetve más ügyekben is felmerült, mint NAV nyomozást kiváltó, vagy legalábbis „nyomozási szándék erősítő” tényezőt.

Ennek a találgatás iránynak alapot adhat az is, hogy a már bírósági tárgyalási szakaszban lévő, a korábbi S-GROUP tulajdonosi és alvállalkozói körrel szemben folyó büntetőeljárásban ugyan a vádlottak padjára nem került, de igazolhatóan résztvevő D. M. és T. J. a most tárgyalt ügyben alsó szintű elkövetőként merülnek fel. Gyakorlatilag ugyanabban a szerepkörben, amiben az S-Group ügyet közelről ismerő informátoraink is nevesítik őket.

Az S-GROUP ügyben tartott bírósági tárgyalások egyikén elhangzott egy „elutasított cégfelvásárlási ajánlat” – erről szintén tervezünk cikket készíteni később.

A vagyonvédelmi alvállalkozó láncolatok sajátos rétege a „cég gyártás”, internetes újságunkhoz érkező információk elemzése során gyakran találkozunk olyan kapcsolódási pontokkal, amelyek egymástól egyébként üzleti és logikai kapcsolatban nem álló cégeket „szolgál” ki. A bűnszervezet definíció így sok nézőpontból és sokféleképpen értelmezhető, mint az is, hogy a pénz útja az adott réteg adott szervezetén belül merre tart.

Ami biztos, viszonylag rövid idő alatt sok száz milliós, akár milliárdos vagyonok képződhetnek az egyes „szolgáltatói rétegekben” amelyek bőven lehetővé teszik a segítők, tanácsadók és „ügyintézők” finanszírozását. Persze itt is történhetnek „balesetek” amikor a sebtében táskákba pakolt félmilliárd forint közeli összeg őrzője hiányosan szolgáltatja vissza a vagyont…

Sokügy tapasztalataiból kiindulva elmondható, hogy a nyomozó hatóság nem nagyon veszi figyelembe az éppen szabadon lévő „vállalkozók” gazdasági utótevékenységét, az új vállalkozások finanszírozásának forrását, vagy éppen azt, hogy a folyó bűntetőeljárás tárgyát képező tevékenység folytatódik, strómanokkal, vagy első sorból.

Itt utalhatnánk a NAV orra elől engedményezett százmilliós tételre is…

Dilemma a nyilvános elemzések esetében, főleg, ha folyó nyomozást érint, hogy milyen mértékig etikus ezt nyilvánosan tenni, nem zavarja-e meg a nyomozást. Dilemma, hogy a hozzánk információt eljuttató személyek milyen felelősséggel irányíthatóak a nyomozó hatósághoz, ismerve a nyilvánvaló bizalmatlanságok és ennek okait.

Amit egy internetes újság tehet, egy bizonyos információ, vagy adat mennyiség felett azt elküldi a hatóságnak, lehetőleg dokumentált formában, hogy szó ne érje a ház elejét…