OBJEKTÍV FELELŐSSÉG? – falakba ütköztünk

4 min read

Témánk aktuális, korábban már tettünk egy kísérletet arra, hogy a NAV által előszeretettel alkalmazott „objektív megbízói felelősség” elvet boncolgassuk. Erről korábbi cikkünk ITT TALÁLHATÓ.

Először is érdemes tisztázni, hogy miről is van szó: Ha egy megbízó, adott esetben vagyonvédelmi fővállalkozó nem kellő körültekintéssel szerződik beszállító ( alvállalkozó ) szolgáltatóval, akkor a NAV az esetlegesen elcsalt alvállalkozói járulékokat adókat ezen az elven követeli a fővállalkozótól.

A gyarkorlat valós, jelenleg egy konkrét eseten mi is dolgozunk, amikor is egy ismert és éppen büntetőeljárás alatt álló személy strómanja létrehozott egy projekt céget ( értsd: egy, maximum két korábbról ismert vagyonvédelmi fővállalkozónak szolgáltató vagyonvédelmi alvállalkozó ), amely után a NAV valahogy a fővállalkozót riogatja közel két milliárdos követeléssel.

Hogyan tud a „körültekintő” fővállalkozó „kellően óvatos” lenni? Alapvetően három forrás áll a rendelkezésére. A NAV oldalán található, részben közhiteles ( erről majd később ) adatok, nyilvános cégadatok, cégjegyzék ( ennek fizetős változata az OPTEN – akiknek ezúton is köszönjük a sajtómunkatársaknak adott hozzáférést – ) és nem utolsó sorban a vagyonvédelmi tevékenységet engedélyező hatóság, a rendőrség.

Végigjártuk, hogy melyik adatbázis mit is tartalmaz valójában:

NAV ADATOK

Adó, járulék hiányos cégek adószám, vagy cégnév alapján megtalálhatók. Léteznek időszakos összesítő listák a nagyobb adóhiánnyal rendelkezőkről is.

Saját „bukócég elemzéseink” azt mutatják, hogy a jelenleg ismert és 95% feletti valószínűséggel elásása szánt, most már működő alvállalkozók nem szerepelnek ebben a listában.

Az, hogy a NAV „PANORÁMA” rendszere, vagy egyéb promózott „intelligens kockázatelemző” megoldásai mikor jeleznek ezeknek a cégeknek az esetében más kérdés…

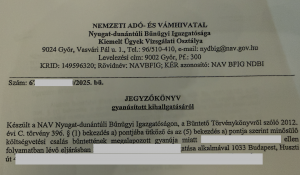

Megkerestük a NAV sajtót azzal kapcsolatban, hogy egy utólagos vita esetén kideríthető-e, hogy egy adott cég ténylegesen mikor került feketelistára, érdekes választ kaptunk:

További, már konkrét céggel kapcsolatban tettük fel azt a kérdést, hogy ha a jelenleg aktuális listán megtalálható az adó- vagy járulékhiányos társaság, azt honnan lehet tudni, hogy mikor került először a NAV feketelistájára? A válasz meglepő, ilyen nyilvántartás nincs:

Ennek a terjedelmes levelezésnek az utolsó bekezdése is fontos információt tartalmaz:

Tehát, a NAV esetében csak akkor tudunk hasznos információhoz jutni, ha az adóhatóság már „kockázatértékelte” a céget és feketelistázta.

Újságírói tapasztalatunk az, hogy az ismert alvállalkozó szervezők módszertana alapján akár fél évig is ki lehet húzni a feketelistára kerülést. Erről egy következő cikkben bővebben.

Második lehetőségként a rendőrség igazgatásrendészeti illetékeseit kerestük meg, mégpedig abból a célból, hogy legális úton megtudható-e, hogy egy cég rendelkezik-e rendőrhatósági engedéllyel. Annak ellenére, hogy ebben azt esetben személyes adatok kezeléséről nincsen szó, illetve más szakmák és tevékenységek esetében nyilvános adatbázisok állnak rendelkezésre, a vagyonvédelemben ez nincs így.

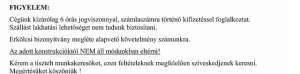

Konkrét cég – potenciális bukó cégek – esetében tettünk egy próbát. Elutasítást kaptunk:

Az indokolás részletei is sokatmondóak:

A gyakorlatban egy megoldás létezik, az esetleges alvállalkozótól legálisan bekért vagyonvédelmi tevékenységi engedély valódiságát ellenőrizni. Ez elméletileg működik, a gyakorlatban kipróbáljuk. Az indokolás tartalmazza az adatkezelés jogszerűségét, igazából egy hatóság részéről történő „engedéllyel rendelkezik / nem rendelkezik” válasz adat minősége szintén szakmai vita alapja lehet.

Összefoglalva: a lehetséges és kézenfekvő források valójában nem állnak rendelkezésre egy jóhiszemű vagyonvédelmi fővállalkozó részére, hogy ellenőrizze alvállalkozóját.

Egy vagyonvédelmi alvállalkozó ellenőrzése összetett feladat, internetes újságunk által végzett elemzések alapján kijelenthető viszont, hogy nem megoldhatatlan.

A témában tervezzük, hogy támogatóink és a témában érdekeltek részére bővebb betekintést adunk elemzési, kockázatértékelési megoldásaikról, illetve a sajtómegkeresésekre kapott válaszokat elemezve teljes terjedelmemben bemutatjuk a feltárt „rendszerhibákat”