Alvállalkozói trükkök – bűnszervezetben

7 min read

Akár az örökké tartó PENNY Market üzletek őrzését végző vagyonvédők alvállalkozói rendszerét, akár a szintén állandó témává vált IN-KAL cégcsoport, Wini Kft. ügyet, de ide vehetjük a szintén nagy port kavaró TOP-COP Zrt. esetét is hamar megtalálhatjuk az azonosságot.

Egymással gazdasági alapú kapcsolatban lévő „vállalkozói rétegek” együttműködéséről van szó, ahol a „rétegek” akár önálló bűnszervezetben is működhetnek.

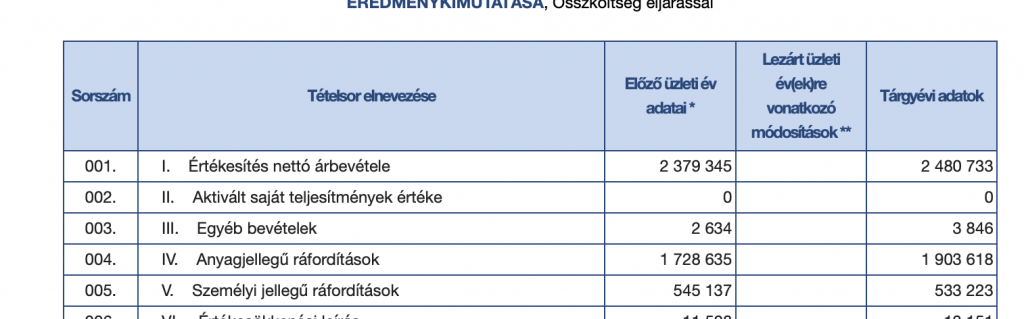

Adott a fővállalkozó, ahol a nyilvános mérlegadatokból hamar kideríthető, hogy mekkora mértékben vesznek alvállalkozót igénybe, ezt az OPTEN napi adataival is ki lehet egészíteni a bejelentett dolgozói létszámot tekintve. A nyilvános mérlegadatok 1-4-5 sora alapján jól látható, hogy nagyjából mik a bérkifizetési és mik az alvállalkozói „anyagjellegű ráfordítások” aránya. Az intelligensebb szolgáltatóknál ez jellemzően 50% alatti, de nem ritka a 80% feletti szám sem. Az alvállalkozók kiválasztásánál a vállalási ár mellett nem ritkán a „visszaosztás” is számít, ez lehet az oka egy évtizedes, a NAV ellenőrzéseket szerencsésen túlélő fő és alvállalkozó kapcsolatnak. A nyilvános mérlegadatokban az előző és a bevallás éve egymás melletti sorban látható, így az is követhetővé válik, ha egy társaság próbál „jó útra térni” fehéríteni tevékenységét. Ezek a számok persze nem feltétlenül mutatják a valóságot, hiszen előfordulhatnak „tandem” cégek is a rendszerben, amelyek afféle párhuzamos szolgáltatóként vesznek részt a szolgáltatásban. Ezeknek a cégeknek a jellemzője, hogy igen rövid életűek és „gyártásuk” a bűnszervezet egy külön rétegében, afféle szolgáltatóként történik. Ezek a csoportok gyakran több fővállalkozói kör felé is szolgáltatnak, így fordulhat elő, hogy évekkel korábbi és mostani ügyek egyszer csak összeérnek ( vagy nem… a NAV nyomozásokban ) azonos számlázó cég gyárakkal.

Jelenlegi adatgyűjtésünk során máris találtunk olyan céghálót, amely miskolci vonatkozású, noha egymástól látszólag független miskolci lakosok ügyvezetnek benne, még az ügyvéd is azonos és lassan haladnak a pusztulás ( értsd: kényszertörlés irányába ) Mire a NAV kockázatelemzői kiszúrják ( értsd: PANORAMA rendszer ) addigra hűlt helyük. Ezek a cégek nem fordítanak nagy gondot a kozmetikázásra, a fizetés egy ( vagy néha teljes ) része „borítékos”. Egy ilyen hálózat elemzése mér folyamatban van, a kötelező sajtószakmai körök ( sajtómegkeresések, válaszok megvárása, hatósági megkeresések stb ) lefutása után hamarosan nevesítjük is őket.

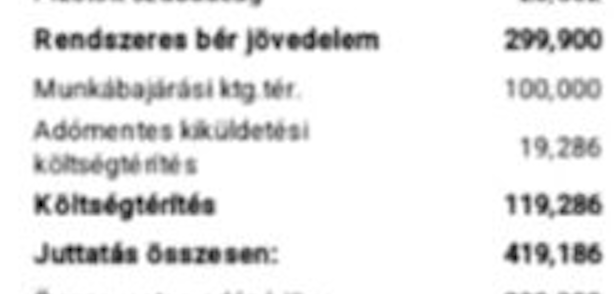

A magára egy kicsit is adó alvállalkozók mostanában új módszert használnak, igyekezve a tűréshatárt nem átlépni. Ez pedig az irreális mértékű költségelszámolás, a tényleges munkaidő helyett pedig 4-6 órás bejelentéssel és egyszerűsített foglalkoztatással ( EFO ) ameddig a szabályok engedik. Ehhez társul a munkabér, akár harmadát is kitevő költségtérítés alkalmazása, függetlenül attól, hogy a vagyonőr honnan jár be dolgozni. Ehhez társul a szabadságokkal való zsonglőrködés is, ami sok esetben havi minimum kettő nap szabadság elszámolását jelenti, persze tényleges szabadság kivétele nélkül. Most a pótlékok és egyéb további járandóságról nem beszélünk.

Az állapot egyesen mutat a költségvetési csalásra, amely hivatalosan így került meghatározásra:

Btk. 396. § Költségvetési csalás

396. § (1) Aki

a) költségvetésbe történő befizetési kötelezettség vagy költségvetésből származó pénzeszközök vonatkozásában mást tévedésbe ejt, tévedésben tart, valótlan tartalmú nyilatkozatot tesz, vagy a valós tényt elhallgatja,

b) költségvetésbe történő befizetési kötelezettséggel kapcsolatos kedvezményt jogtalanul vesz igénybe, vagy

c) költségvetésből származó pénzeszközöket a jóváhagyott céltól eltérően használ fel,és ezzel egy vagy több költségvetésnek vagyoni hátrányt okoz, vétség miatt két évig terjedő szabadságvesztéssel büntetendő.

(2) A büntetés bűntett miatt három évig terjedő szabadságvesztés, ha

a) a költségvetési csalás nagyobb vagyoni hátrányt okoz, illetve

b) az (1) bekezdésben meghatározott költségvetési csalást bűnszövetségben vagy üzletszerűen követik el.

(3) A büntetés egy évtől öt évig terjedő szabadságvesztés, ha

a) a költségvetési csalás jelentős vagyoni hátrányt okoz, vagy

b) a nagyobb vagyoni hátrányt okozó költségvetési csalást bűnszövetségben vagy üzletszerűen követik el.

(4) A büntetés két évtől nyolc évig terjedő szabadságvesztés, ha

a) a költségvetési csalás különösen nagy vagyoni hátrányt okoz, vagy

b) a jelentős vagyoni hátrányt okozó költségvetési csalást bűnszövetségben vagy üzletszerűen követik el.

(5) A büntetés öt évtől tíz évig terjedő szabadságvesztés, ha

a) a költségvetési csalás különösen jelentős vagyoni hátrányt okoz, vagy

b) a különösen nagy vagyoni hátrányt okozó költségvetési csalást bűnszövetségben vagy üzletszerűen követik el.

A kiskereskedelmi területen tavaly indult egy büntetőeljárás egy hasonló módon költség-megtakarító társasággal szemben, ahol első körben a feljelentés elutasításra került, mivel a NAV úgy találta, hogy az okozott adóhiány nem éri el az 500,000 Ft-ot. Némi jogászkodás és panasz után a Fővárosi Gazdasági Ügyészség úgy látta jónak, hogy az ügyet felülvizsgálja és mégis elrendelje a nyomozást. Arról lehet persze találgatni, hogy az adott cég esetében a NAV illetésesei miért nem feltételezték, hogy ha egy vagyonőr esetében csalás történik a többi esetében pedig nem, de biztosan nem lehetett ok a cég kapcsolatrendszere és évek óta tartó tevékenység fehérítésben segítő jó ( repülőtéri ) kapcsolatokkal rendelkező ex rendőri és ex kormányzati segítői köre.

Jelen esetben a megfelelő számú bérpapír, bérátutalási dokumentum, kiegészítve némi területi vezetőkkel folytatott diskurzusról történt hangfelvétellel, közösségi média csoportok és csevegő applikációk üzenetváltásaival elegendő lehet büntetőeljárás megindításához.

A cikkünk előbbiek szerinti illusztrálását a forrásvédelem akadályozza egyelőre…

Az internetes újságunkat tájékoztató vagyonőrök rossz érzése a helyzettel kapcsolatban sok tekintetben megalapozott lehet, sőt, a veszélyérzet sem alaptalan.

Vagyonőr még nem került jogilag bajba, amikor munkáltatója adót csalt, hiszen az az általunk tapasztalt hatósági álláspont, hogy nem szabad akaratából tűrte a helyzetet. A szolgálati járadékos nyugdíjasok esetében már rezeghet a léc, hiszen a járadék megvonás feltételei között szerepel a feddhetetlen életvitel. Az esetleges balesetek és betegállomány kérdése is nagy probléma, korábban találkoztunk olyan kismamával, akinek a TB ellátása szűnt meg egy adócsaló alvállalkozó jóvoltából.

Arra a kérdésre is igyekeztünk választ kapni, hogy miért internetes újságunkat és miért nem a NAV-ot, vagy a munkaügyi hatóságokat tájékoztatják problémáikról az érintettek, a válasz meglepő volt:

„A munkaügyi hatóság munkaidőn túl, vagy hétvégén nem dolgozik, ha igen, akkor ehhez külön engedély kell, mert nem fizetik a túlórát”

Ennek utánajárunk, ha kapunk választ közöljük.

A NAV esetében is érkeztek érdekes válaszok, amelyek olyan NAV adóágat képvselő ellenőri közlésről szólnak, hogy „ehhez mi kevesek vagyunk”. Megerősítés hiányában ezt pletykaként kell kezelni, azonban a NAV informátoraival történt, a sajtóban korábban nagy port vert eset ad némi aggodalomra okot. Erről videó itt.

marad a sajtó, nekünk a média törvény alapján legalább a forrásvédelmet van jogunk garantálni. Mindenesetre gyűjtjük, rendezzük olvasóink történeteit, a küldött dokumentumokat, a „kritikus tömeg” elérése esetén megkérdezzük a hatóságokat is…

Ha Önnek van alvállalkozói információja azt ITT TUDJA KÜLDENI szerkesztőségünkbe, egyéb információt Facebook oldalunkon privát üzenetben, vagy az impresszumban található elérhetőségeinkre.