NAV nyilatkozattételi felhívás, kitöltési segédlettel

2 min read

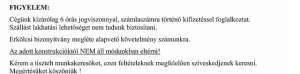

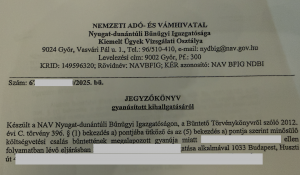

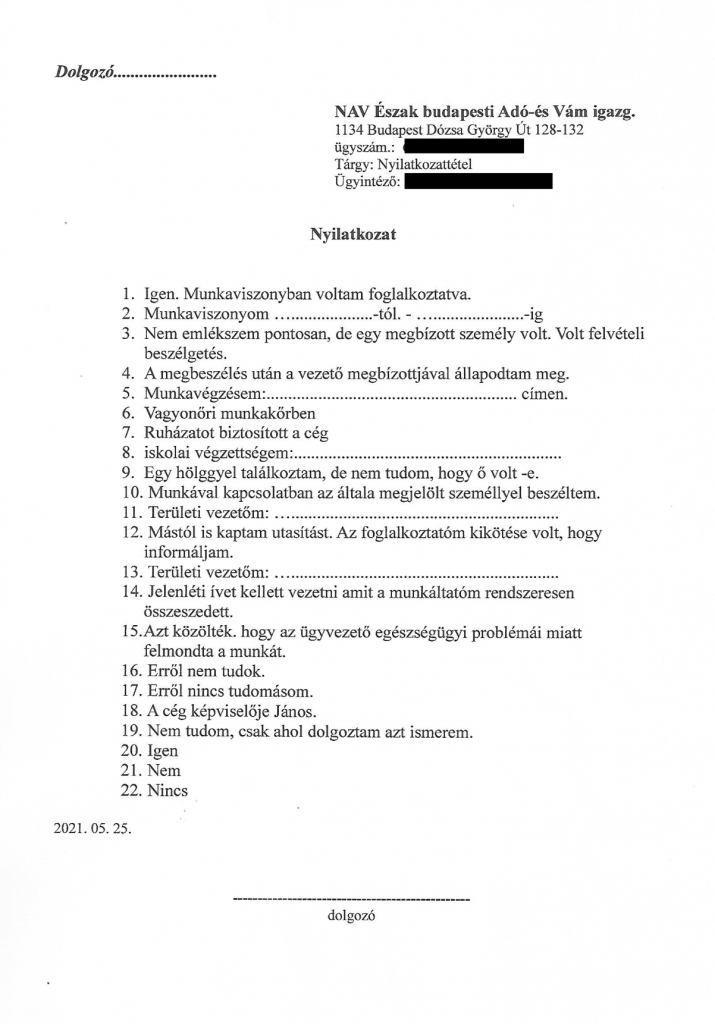

Történt, hogy egy vagyonvédelmi alvállalkozóval kapcsolatban indult egy adóvizsgálat. Az ilyekor szokásos gyakorlat, hogy a NAV revizor az összes azonosítható gazdasági szereplőnek, ideértve a foglalkoztatott vagyonőröket is, kiküld egy nyilatkozattételi felhívást, egy kérdőívvel, amelyben a feltett kérdéseket kell megválaszolni. A „kell” azért fontos, mert ha valaki nem teszi meg a NAV által kéerrt adatszolgáltatást, komoly ódiummal, bírsággal kell szembenéznie.

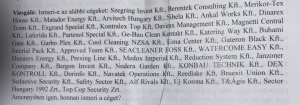

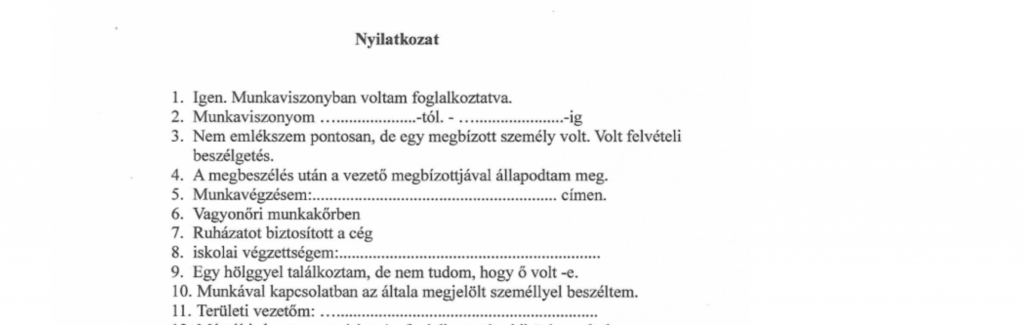

Egy „rutinos” céghálózat rég kitalálta erre a megoldást, ilyenkor „szokás” az érintett vagyonőröknek körbeküldeni egy kitöltési útmutatót.

A cikk tárgyát képező eset kissé eltér az eddigiektől. Egyszerre kaptuk meg az eredeti NAV dokumentumot és a kitöltési utasítást. Sikerült kapcsolatba lépni az adóvizsgálatot végző revizorral is, aki az első meglepődés után igen nyitottan fogadta újságunk érdeklődését. Nyilván NAV alkalmazottként nem nyilatkozhat, de a biztonság kedvéért az érintett főosztály kapott sajtómegkeresést, részletes kérdésekkel és a kitöltési útmutatóval. Ha más haszna nem lesz ennek a kommunikációnak, legalább nem kell majd több tucat visszaérkező nyilatkozatot átnézni, elég lesz csak ez az útmutatót elolvasni.

A NAV sajtószolgálat is kapott újságunktól megkeresést, ebben többek között az iránt érdeklődtünk, hogy a látható, több éve igazoltan fennálló, NAV kérdez- láncolat cégek szervezője központilag válaszol állapot miatt nem tervezik-e ezt a fajta meghallgatási módot felülvizsgálni. Ha kapunk választ, közreadjuk.

Az eset másik aspektusa is érdekes: Ha mindig van egy központi szervező csapat, a cserélődő alvállalkozókat gyakorlatilag ugyanazok az emberek képviselik, akkor vajon nem bűnszervezetről beszélünk? Kényes kérdés, hiszen a fővállalkozónak fel kellene tűnnie ennek. Próbaképpen egy másik ügy kapcsán próbálkoztunk ennek igazolásával, de ez egy külön cikk témája lehet.

A megbízó is érdekes szerepet játszik, hiszen igazoltan bekéri a fővállalkozó – akár több tíz éves – szolgáltatása alatt az alvállalkozók adatait, arról nem beszélve, hogy az őrök nyilván panaszkodnak is. Ha egy megbízó ezt nem veszi figyelembe és még egy biztonsági audit erre vonatkozó megállapításait is figyelmen kívül hagyja, már felvetődhetnek felelősségi kérdések. Valóban mindent megér a félreértelmezett „költség hatékonyság?