Radar alatt

4 min read

A magyar vagyonvédelem egyik tagadhatatlan fejlődési iránya a bevételek „optimalizálása”. Ez érvényes a vagyonvédelmi cégekre és az adóhatóságra is, mindkét fél jelentős szellemi erőforrásokat fektet a célok elérésébe.

Régi szabály, hogy fejlődés egyik záloga a kényszer, egyik részről a bevételek növelése és jobb élet reménye elég motiváció, a másik fél, az adóhatóság pedig éppen elég kritikát kap, hogy a becsületes adózók sanyargatásán kívül, majdnem a szerencsén múlik egy-egy nagyobb összegben csaló társaság fülöncsípése. Bár, tegyük hozzá, ezeket a sikereket nagyon látványosan mutatják be…

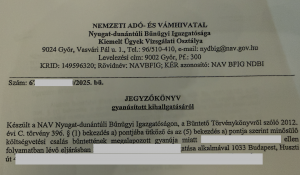

A „radar alatti repülés”, mint kifejezés találó lehet, hiszen az adóhatóság „radarja” a „PANORÁMA” néven emlegetett mindent (is) látó rendszere, amit a másik fél igyekszik kicselezni.

Cikkünk bevezető céllal elemzi a kérdést.

Az alap állapot szerint, egy vagyonvédelmi szolgáltatást két nagyobb adó kategória terhel: a 27% Áfa és az összességében 46,5% foglalkoztatással kapcsolatos járulékok. ( forrás HR PORTÁL,)

Az adók és járulékok csökkentésének sok kreatív módját ismerhettük meg eddig, jellemzően a különféle jogcímen számlázó, vagy „foglalkoztató” vállalkozás-szolgáltatókra épült ki egy komplett üzletág. Itt találunk számlát „szolgáltató” könyvelő irodát ( mire nem jó egy informatikai szolgáltató élettárs cége ), alvállalkozó szervező háttérembereket, akik figyelmetlensége miatt a jól bevált ügyvédjük „túlhasználása” miatt képesek megbuktatni magukat, de az emelt szintű szolgáltatók örömmel szállítják a külföldi, Magyarországgal adó jogilag nem kompatibilis országokba alapított cégeket és bankszámlákat.

Mivel az adóhatóság lemaradásban van, emellett küzdenek a megfelelő jogi háttér és személyi kapacitás okozta nehézségekkel is, komoly esélyt biztosít a „másik oldal” szolgáltatóinak.

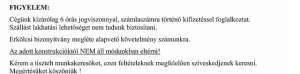

Előfordul, hogy egy megbízó, vagy fővállalkozó cég kerül bajba, mert egy túlságosan bátor, vagy „szakmailag” nem erős háttérszolgáltatót használó vagyonvédelmi cég miatt kerül bajba. Ilyenről is adtunk már hírt korábban, amikor „követelés” jogcímen zárolt a NAV sok száz millió forintot egy fővállalkozót tönkre téve, egy alvállalkozó miatt.

A megrendelő oldal sincsen egyszerű helyzetben, hiszen olyan vagyonvédelmi szolgáltatókkal együtt dolgozni, amelyek esetében büntetőeljárás van folyamatban, nehezen magyarázható. Persze itt is kimutatható a „radar alatti repülés”, hiszen láttunk olyan megoldást amikor egy ügyes „kiválással” ( pontosabban : A jogutódlás módja: kiválás ) a vagyon átszáll egy másik cégre. Persze a NAV egy zárolja is, de akkor már nem a fővállalkozó neve sározódik…

Sok esettanulmány és cégelemzés után döntöttünk úgy, hogy a beszerzők és üzletviteli tanácsadók, megérdemlik az esetek részletes bemutatását. Érdekes lehet a nyílt adatforrásból megszerezhető adatok beszerzése és elemzése is, talán segíthet a magánnyomozói szakmának is.

A sok-sok apró hiba, állandó háttéremberek piros zászlóként jelezhetik, hogy baj lehet a jól bevált gyakorlat folytatásából. Így történhet meg az is, hogy egy látványos NAV akció után gyakorlatilag azonnal és változatlan „háttér rendszerrel” tudnak a cégek tovább működni.

Ha bemutatjuk az általunk látott „megoldásokat” talán csökkenteni tudjuk az összeesküvés elméletek számát is a „védett” cégekkel kapcsolatban, rávilágítva az egymással szemben álló „rendszerek” sajátosságaira.

A cikksorozathoz létrehoztunk egy új keresőszót is #radaralatt néven, ezzel a témához tartozó cikkeink és videóink könnyebben kereshetőek majd.